Budapesten 7,8 évnyi nettó átlagfizetés kell egy 50 négyzetméteres használt lakás megvásárlásához

Hihetetlen mértékben drágultak egy év alatt az ingatlanok, Budapesten márciusra 18%-kal nőttek az árak. A használt lakások átlagára meghaladta az 1,2 millió Ft-ot négyzetméterenként, és az átlagos ingatlanár elérte a 108 millió Ft-ot.

A szédítő számokat árnyalja, hogy az egész régió drága. Az ingatlan.com legújabb elemzésében ugyanis megnézték, mennyibe került a tavalyi adatok alapján egy 50 négyzetméteres használt lakás a környező országok fővárosaiban, és mennyit kell rá spórolni. Azt a meglepő eredményt kapták, hogy Budapest még mindig az olcsóbb helyek közé tartozik. Egy 50 négyzetméteres használt lakásra elég 7,8 évig félretenni, feltéve, hogy a leendő vásárló addig is nem eszik, nem ruházkodik, nem fűt, és legfőképpen nem költ albérletre a saját fizetéséből. A elemzésről Balogh Lászlóval beszélgettünk.

– Hogyan számoltak pontosan?

– Az egyes országok statisztikai hivatalainak és jegybanki adatainak felhasználásával vetettük össze a 2024 negyedik negyedéves lakásárakat, az ebben az időszakban érvényes, és a fővárosokra jellemző nettó átlagkereseteket egymással. Ebből az jött ki, hogy bár Budapesten a márciusi lakásárindexünk 18%-os áremelkedést mutat éves összevetésben, de ha ezeket az ingatlanárakat összehasonlítjuk a régiós, tehát a közép-európai országok fővárosaiban tapasztalható árakkal, akkor azt látjuk, hogy

Fontos, hogy itt a használt lakások árait hasonlítottuk össze egymással. Ez alapján az jött ki, hogy a legdrágább főváros Prága, itt egy négyzetméternyi használt lakás 2,2 millió Ft-ba kerül. Ezt követi Varsó 1,5 millió Ft-os négyzetméterárral, majd Pozsony, 1 millió 360 ezer Ft-tal, és csak ezután jön Budapest 1 millió 30 ezer Ft-os átlagos négyzetméterárral, majd Bukarest 850 ezer Ft-os négyzetméterenkénti átlaggal. Ez mindenhol a 2024. 4. negyedéves adatokat veszi alapul, tehát

Ha egy 50 négyzetméteres lakásra vetítjük ezeket az összegeket, akkor ez azt jelenti, hogy amíg Budapesten az utolsó negyedévben a hivatalos KSH-adatok alapján ez 51–52 millió Ft-ba került, addig Prágában a duplájába, azaz 110 millió Ft-ba, Varsóban 75, Pozsonyban pedig 68 millió Ft-ba, míg Bukarestben 42,5 millióba. Ehhez hozzátettük a havi nettó átlagfizetéseket, ami szintén érdekes, mert Budapesten a negyedik negyedévben a nettó átlag az 553 ezer Ft volt, és az említett fővárosok tekintetében csak Bukarestben volt ennél alacsonyabb, de ott is csak 10 ezer Ft-tal, tehát 540 ezer Ft. Pozsonyban meg hozzánk képest lehet 20 ezer Ft-tal többet keresni, 573 ezer Ft a nettó átlagfizetés. Varsó meg Prága már külön szintet képvisel, mert Varsóban közel 700 ezer, tehát 695 ezer az átlag, Prágában viszont 782 ezer. Ha pedig ezeket az ingatlanárakat és az átlagfizetéseket egymáshoz viszonyítjuk, akkor az jön ki, hogy egy 50 négyzetméteres lakás megvásárlásához Prágában kell a legtöbbet spórolni a nettó átlagfizetéseket figyelembe véve, ott 11,7 év alatt jön ez össze, utána jön Pozsony 9,9 éves megtakarítási időszakkal, aztán pedig Varsó kereken 9 évvel, majd mi vagyunk a negyedikek a sorban, mert

A legolcsóbb pedig Románia, ott csak 6,5 évnyi átlagfizetés kell ahhoz, hogy valaki a fővárosban egy 50 négyzetméteres használt lakást vegyen.

– Gyorsabban növekszik az ingatlanok ára, mint a várható átlagkereset?

– Amikor pörög a lakáspiac, akkor az ingatlanok tipikusan nagyobb ütemben drágulnak, mint ahogy a fizetések emelkednek, de azért a kettő nagyjából pariban van egymással.

– Ez az arányszám az elmúlt években mikor volt jobb, mikor rosszabb?

– Volt olyan időszak, amikor nem 7,8 évig tartott egy 50 négyzetméteres használt lakást összespórolni a nettó átlagfizetésből, hanem 6,5–7 évből is kijött ez az összeg. Ez 2015–16 környékén volt, de akkor egyrészt a lakásárak is harmadannyiba kerültek, és a fizetések is jóval alacsonyabbak voltak, mint most. Szóval igazából azt lehet mondani, hogy olyan

– Ezt a rengeteg pénzt a többség nyilván nem összespórolja, hanem hitelt vesz fel.

– A hitelnek az az egy előnye megvan, hogy míg egy 100 ezer forintos hiteltörlesztő egy nagyon komoly kiadást jelentett, például 10 évvel ezelőtt a fizetés felét is elvihette. Mára egy 100 ezer forintos törlesztő már nem akkora nagy teher a lakásvásárlók számára.

– Ugyanakkor a magasabb árakhoz nagyobb hitel is kell. Jó üzlet lakásvásárlásra hitelt felvenni?

– Mindig kockázatos döntés, de sokak számára nincs más opció. Amikor már ilyen szintű ingatlanárakról beszélünk, akkor sokan abban bízhatnak, hogy ami most nagy tehernek tűnik, az az évek során relatíve egyre kisebbé válhat.

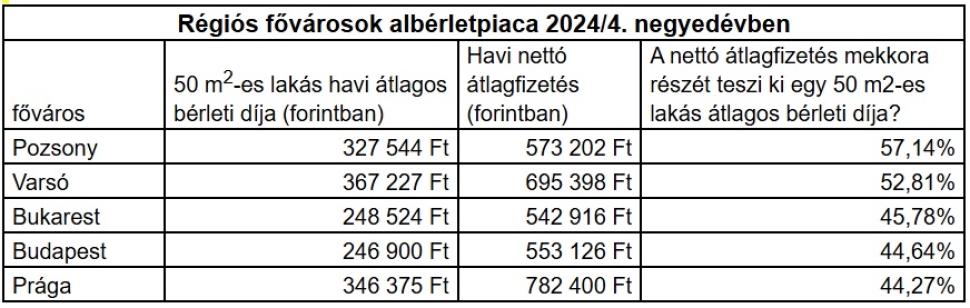

– Megnézték az albérletpiacot is. Bár vannak különbségek, de ott nem egetverőek. Az biztos, hogyha valaki egyedülállóként albérletet akar fizetni, akkor a fizetésének körülbelül a felét elviszi az albérlet.

– És akkor még csak a bérleti díjról beszélünk, amihez hozzájárul a közös költség és a rezsi is. A régiós fővárosokat tekintve nagyon egy irányba mutatnak a dolgok, miközben az érdekes, hogy

de Varsóban már több mint a felét, Pozsonyban pedig már közel 60%-át. Szóval az már érezhetően sok. Ha Bécset is ide vennénk, akkor ott valószínűleg sokkal kisebb arány jönne ki az átlagfizetés függvényében, amit bérleti díjra kell fordítani, de ez azért is van, mert a bécsi albérletpiacnak a világ minden részéről csodájára járnak már száz éve.

– Itt végig átlagfizetésekről beszéltünk. De igazából többet mondana egy ilyen kimutatás, ha azt a medián, azaz a legtöbb ember által keresett fizetésekre végzik el. Az reálisabb képet festene.

– Ebben igaza van. Valóban, a KSH adatai közül is, ha valaki nagyon keresi, akkor rá tud bukkanni a mediánkeresetek alakulására, ami azt hiszem, hogy

Mi azért az átlagkereseteket hasonlítottuk össze egymással, mert ezek viszonylag könnyebben előkeríthető adatok a környező országok fővárosaira is a statisztikai hivatalok, meg a nemzeti bankok által publikált elemzésekből. A medián adatokat sajnos nagyon nehéz összeszedni.