Népszerű

Ajánljuk

Címlapról ajánljuk

FELFEDEZŐ

Pottyondy Edina: Felbasztam Németh Balázst

Pottyondy Edina legújabb videójában a Fidesz utóbbi hetének legfontosabb eseményeit kommentálja. Például Németh Balázs parlamenti felszólalását, ahol egy miniszternek kellett elmagyaráznia neki egy Micimackó-utalást.

A vitnyédi menekülttábor körüli titkos tervek, a parlamenti Micimackó-magyarázat és az ellenzékbe szorult Fidesz első heteinek próbálkozásairól beszél Pottyondy Edina új videójában.

A közéleti influenszer feleleveníti „Micimackó-ügyet”. A sztorit úgy vezeti be, hogy

„Felbasztam Németh Balázst.”

Németh Balázs elkövette az internetes hírfogyasztók egyik fő hibáját, hogy címből vont le (téves) következtetést: félreértelmezte a Szeretlek Magyarország Pottyondy korábbi videójából készült szemléjét. A fideszes képviselő a parlamentben sérelmezte, hogy Pottyondy „a leeső farkú kissé balfék csacsi”-hoz hasonlította. A képviselő ezt egyfajta perverz fenyegetésnek értelmezte, mire Tanács Zoltán miniszter kénytelen volt elmagyarázni neki a Micimackó történetét.

Pottyondy három problémát sorolt fel Németh felszólalásával kapcsolatban:

„Ha velem van baja, miért a parlamentben cseszegeti a kormánypártot? (...) Elég komoly kritikája az általános iskolai tanítónénijének, hogy ezzel a szövegértéssel felső tagozatba engedte.(...) Miféle beteges képzettársítás, vagy vágyfantázia Füles leeső farkáról valamiféle rituális kasztrálásig jutni?”

Elismerően beszél Tanács Zoltánról, hogy Németh Balázzsal ellentétben jót feltételez mindenkiről „még rólam is”. Majd bevágja Tanács felszólalását, amiben azt mondja, hogy Pottyondy valószínűleg szeretetből hasonlította őt Füleshez, a szamárhoz.

Az influenszer azt mondta, hogy

„ebben téved a miniszter úr, semmi szeretet nem volt ez esetben a Fülesre utalás mögött. Próbáltam elkapni Német Balázs karakterének lényegét, ami ez esetben nem sikerült, mert Füles Németh Balázshoz képest egy Szerb Antal.”

Majd átvezeti Kocsis Máté kijelentésére a témát, aki szerint két fideszes aktivista lett öngyilkos a „tiszaterror” miatt.

Pottyondy szerint érdemes lenne megfontolni azok felelősségét is, akik atomholokauszttal, harctéren fejbelőtt apákkal, nemzethalállal ijesztgették a saját szavazóikat - „mint például Kocsis Máté”-nak.

„Az a helyzet, hogy a Fidesszel még azok is nagyon rosszul jártak, akik rájuk szavaztak” - mondja a videó végén.

Pottyondy Edina új videója:

Ajánljuk

FELFEDEZŐ

Most érdemes euróban is félretenni? Mutatjuk, miért gondolkodnak így egyre többen

Megmutatjuk miért gondolkodnak ma is sokan euróban vagy más devizában a megtakarításaik egy részéről.

Az elmúlt években valószínűleg szinte mindenki megtapasztalta, milyen gyorsan változhat a pénz értéke. Egyik hónapban az infláció miatt aggódunk, máskor az árfolyamok mozgása kerül a fókuszba, közben pedig egyre többet hallani arról is, hogy ma már érdemes több lábon állni a megtakarítások terén.

A bizonytalan gazdasági környezetben érdemes azokat a megoldásokat keresni, amelyek egyszerre nyújthatnak biztonságot, rugalmasságot és hosszabb távon kiszámíthatóbb pénzügyi hátteret. Ilyenkor természetesen egyre többen kezdik el újragondolni azt is, milyen formában érdemes tartani a megtakarításaikat, és mennyire jó ötlet mindent kizárólag forintban félretenni.

A kérdésnek most külön aktualitást ad az is, hogy az erősebb forint miatt jelenleg kedvezőbb árfolyamszinten lehet eurót vagy dollárt vásárolni, mint korábban.

A devizaalapú megtakarításokra ma már sokan nem gyors nyereségszerzési lehetőségként, hanem tudatos pénzügyi döntésként tekintenek.

Sokan éppen azért választják ezeket a megoldásokat, mert szeretnék részben csökkenteni a forint árfolyamának való kitettséget, és stabilabb hátteret teremteni a megtakarításaiknak hosszabb távon is.

Cikkünkben megmutatjuk, miért döntenek sokan úgy, hogy a forint alapú befektetések mellett devizában is megtakarítanak.

Miért kerülhetnek újra reflektorfénybe a devizaalapú megtakarítások?

A magyarok továbbra is szeretnek biztonságra törekedni, amikor a pénzükről van szó, ugyanakkor egyre többen érzik úgy, hogy a mai gazdasági környezetben már nem elég kizárólag egyetlen típusú megtakarításban gondolkodni. Az infláció, az árfolyammozgások és a nemzetközi gazdasági folyamatok mind olyan tényezők, amelyek miatt sokan keresnek stabilabb, kiszámíthatóbb megoldásokat hosszabb távra is.

Ebben a helyzetben a devizaalapú megtakarítások sokak számára egyfajta pénzügyi biztonsági tartalékot jelenthetnek. Nem feltétlenül a gyors nyereség reményében választják őket, hanem azért, mert részben csökkenthetik a forint árfolyamának való kitettséget, miközben segíthetnek abban is, hogy a megtakarítások több lábon álljanak.

Az OTP Bank 2026 márciusában készült, 1200 fő bevonásával, 18 és 70 év közötti korosztály körében végzett megtakarításokról szóló kutatása* szerint a magyarok továbbra is alapvetően óvatos befektetőknek számítanak: a legnépszerűbb megtakarítási formák továbbra is az alacsonyabb kockázatú befektetések. A kutatás arra is rámutatott, hogy a devizaalapú megtakarítások iránti érdeklődés is stabil: a megtakarítással rendelkező ügyfélkör negyedének van devizás befektetése.

„A kutatásból jól látszik, hogy a magyarok számára továbbra is a biztonság a legfontosabb szempont a megtakarítások terén, emellett egyre többen keresik azokat a megoldásokat is, amelyek hosszabb távon nagyobb stabilitást adhatnak a pénzügyeiknek. A devizaalapú megtakarítások választása esetében az egyik legerősebb motiváció továbbra is az értékállóság. A megkérdezettek szerint a devizás megtakarítások legnagyobb előnye, hogy biztonságérzetet adhatnak.” – mondja Fabriczki Rita, az OTP Bank megtakarítási szolgáltatási területének vezetője.

Nem a gyors meggazdagodás ígérete miatt választják

Sokan elsősorban nem gyors nyereségszerzési lehetőségként tekintenek ezekre a befektetésekre, hanem egyfajta pénzügyi védelmi hálóként. Emellett a devizás megtakarítások segíthetnek a portfólió diverzifikálásában is. A gyakorlatban ez azt jelenti, hogy sokan ma már nem szeretnék, ha minden félretett pénzük ugyanattól a gazdasági folyamattól vagy árfolyammozgástól függene, ezért inkább többféle megtakarítás között osztják meg a pénzüket.

A magyarok körében továbbra is az euró számít a legnépszerűbb devizának, és a legtöbben devizaszámlán vagy valutában tartják ezeket a megtakarításokat. Ennek aktualitást ad a jelenlegi árfolyamhelyzet is: az erősebb forint miatt most kedvezőbb szinten lehet eurót vagy dollárt vásárolni, ami hosszabb távon különösen fontos lehet azok számára, akik szeretnék részben kivonni megtakarításaikat a forint árfolyamának ingadozásából.

"A devizaalapú befektetések egyik legfontosabb előnye, hogy részben mérsékelhetik a magyar infláció közvetlen hatását a megtakarításokra. A portfolió euró- vagy dolláralapú kiegészítése stabilizáló szerepet tölthet be, különösen akkor, ha valaki a forintban tartott befektetései mellé keres kiegyensúlyozó megoldást”– emeli ki Miklós Dániel, az OTP Alapkezelő értékesítési vezetője.

Mi az a diverzifikáció és miért lehet fontos?

A szakértők szerint ma már szinte alapelvnek számít a diverzifikáció, vagyis az, hogy valaki ne kizárólag egyetlen termékben vagy devizában tartsa a megtakarításait. A kutatás alapján azonban a magyarok jelentős része továbbra is inkább egy-egy konkrét termékben gondolkodik, és kevésbé variálja a megtakarítási formákat: jelenleg a válaszadók 28 százaléka tartja egyetlen típusú befektetésben a pénzét.

Pedig érdemes lehet devizák szerint is diverzifikálni a befektetéseinket. Egy devizaalapú befektetési alapon keresztül például olyan nemzetközi részvény- és kötvénypiacokhoz is hozzá lehet férni, amelyek közvetlenül jóval nehezebben lennének elérhetők. Ez nemcsak a hozampotenciál miatt lehet fontos, hanem azért is, mert a különböző gazdaságok eltérően reagálnak a világpiaci folyamatokra, így a kockázatok is jobban megoszthatók.

„A diverzifikáció ma már nemcsak a tapasztalt befektetők eszköze. Egy tudatosan felépített portfólióban a devizaalapú befektetések fontos szerepet tölthetnek be, különösen egy olyan időszakban, amikor a gazdasági környezet gyorsan változik. Az OTP Csoport kínálatában rövidebb és hosszabb távra, különböző eszközosztályokban is elérhetők devizás befektetési megoldások, így szakértői segítséggel mindenki megtalálhatja a saját céljaihoz leginkább illeszkedő megoldást” – fogalmazott Fabriczki Rita.

A rugalmasság ma már kulcsszerepet játszik

A kutatásból az is kiderült, hogy a magyarok megtakarítási céljai továbbra is elsősorban rövid- és középtávúak. A legtöbben váratlan kiadásokra szeretnének felkészülni, miközben a hosszú távú, például nyugdíjcélú megtakarítások – különösen a 30 év alattiak körében – egyre inkább háttérbe szorulnak.

Ezzel párhuzamosan a likviditás szerepe is látványosan felértékelődött. A válaszadók szerint a magas hozam és a biztonság mellett ma már az is kulcskérdés, hogy szükség esetén milyen gyorsan férhetnek hozzá a pénzükhöz. Éppen ezért lehetnek vonzók azok a devizaalapú konstrukciók, amelyek rövidebb és hosszabb távon egyaránt rugalmas megoldásokat kínálnak.

Különösen igaz ez azokra, akik euróban vagy dollárban kapnak fizetést vagy rendszeres bevételt. Számukra a devizaalapú megtakarítás nemcsak befektetési lehetőség lehet, hanem praktikus döntés is, hiszen így elkerülhetik a folyamatos pénzváltás költségét és az ebből fakadó árfolyamkockázatot. A szakértők szerint ma már egyre kevésbé az a kérdés, hogy valaki félretesz-e pénzt, sokkal inkább az, hogyan építi fel a saját megtakarításait.

Egy tudatosan kialakított portfólióban pedig a devizaalapú befektetések is fontos szerepet kaphatnak – különösen egy olyan időszakban, amikor a gazdasági környezet folyamatosan változik.

Milyen kockázatokkal kell számolnia annak, aki devizaalapú befektetést választ ?

A befektetőnek több kockázattal kell számolnia. Az első a devizaárfolyam-kockázat: ha a forint erősödik az euróval vagy dollárral szemben, a forintban számolt befektetési érték csökkenhet. A második a mögöttes eszközök kockázata: egy kötvényalapnál például a kamat- és hitelkockázat, egy részvény- vagy vegyes alapnál piaci árfolyamkockázat jelentkezik. A harmadik a likviditási és időtávkockázat: nem mindegy, hogy a befektető mikor akar hozzáférni a pénzéhez. Az árfolyam-időzítési csapda úgy kerülhető el, ha a devizás befektetés nem egyszeri tippként jelenik meg, hanem jóval tudatosabb formában: előre meghatározott portfólióarányként, megfelelő időtávval, fokozatos belépéssel és rendszeres felülvizsgálattal.

*A Lakossági Megtakarítás 2026 kutatásról

2024 óta változatlan célcsoporttal (korosztály: 18-70 évesek), 1200 fő megkérdezésével végzett kutatás.

Aktuális hullám adatfelvételének időpontja: 2026 március

Az adatfelvétel módszere: online kérdőíves felmérés az NRC NetPanelsegítségével

Reprezentativitás: a minta reprezentatív nem, korcsoport, végzettség, lakóhelytípus és régió alapján

A cikk az OTP Bank és az OTP Alapkezelő támogatásával készült, marketingközlemény. A benne szereplő piaci vélemények és várakozások tájékoztató jellegűek, a közzététel időpontjában rendelkezésre álló információkon alapulnak, melyek később változhatnak. Nem minősül befektetési tanácsadásnak, ajánlattételnek, befektetési elemzésnek vagy befektetési ajánlásnak. A befektetések kockázattal járnak. A befektetés értéke ingadozhat, a múltbeli teljesítmény nem jelent garanciát a jövőbeni teljesítményre, és akár tőkevesztés is előfordulhat. Devizaalapú befektetések esetén a devizaárfolyam változása a kockázatot és a hozam vagy veszteség mértékét is befolyásolja. Befektetési döntés előtt kérjük, ismerje meg a termékek hivatalos dokumentumait (PRIIPs KID/KIID, tájékoztató, kezelési szabályzat).

A cikk az OTP Bank támogatásával készült.

Ajánljuk

Következő:

Viccből beváltott egy levélben érkezett kamu csekket, a bank 95 ezer dollárt utalt neki, amit aztán visszaköveteltek

Viccből beváltott egy levélben érkezett kamu csekket, a bank 95 ezer dollárt utalt neki, amit aztán visszaköveteltek

FELFEDEZŐ

Viccből beváltott egy levélben érkezett kamu csekket, a bank 95 ezer dollárt utalt neki, amit aztán visszaköveteltek

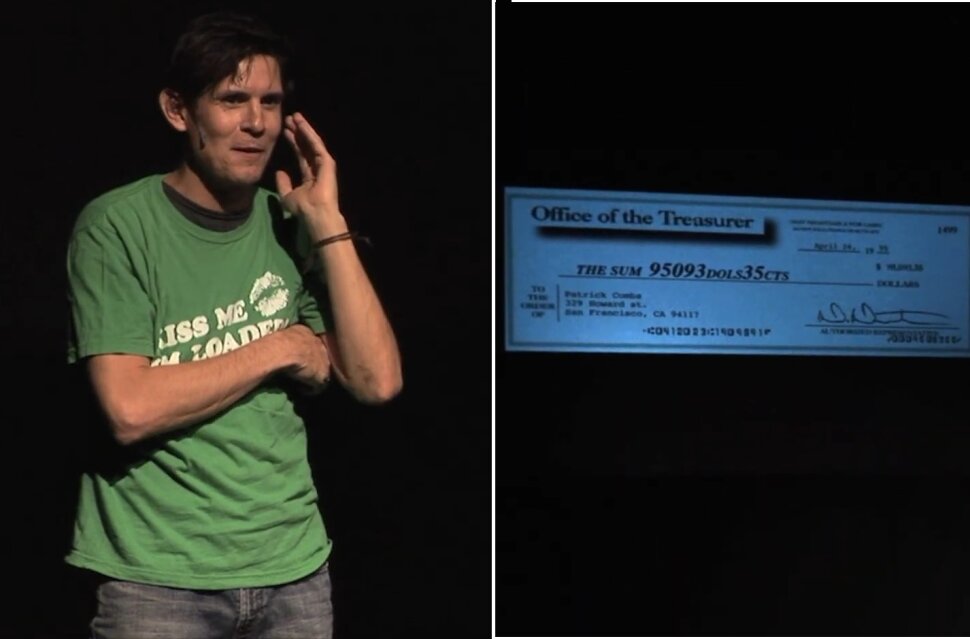

Egy amerikai férfi, Patrick Combs 1995-ben poénból befizetett egy kamu csekket, a bankja pedig tévedésből jóváírta a 95 ezer dolláros összeget. Az ügyből hónapokig tartó vita és országos médiaszenzáció lett.

1995-ben egy Patrick Combs nevű férfi a levélszemetei között bukkant egy teljesen kamu csekkre, amelyet egy „gyors meggazdagodást” ígérő cégtől kapott. A 95 093,35 dollárról szóló csekket tréfából beváltotta a bankja ATM-jén keresztül.

Legnagyobb meglepetésére öt nappal később az összeg megjelent a számláján. Combs eleinte kivárt, de miután egy hét eltelt, és semmi sem történt, bement a bankba, ahol egy alkalmazott megerősítette, hogy a pénz felvehető – írja a unilad.com.

Három hét után a bankfiók vezetője is arról biztosította: „Nyugodtan elkezdheti költeni a pénzt, Mr. Combs. 10 nap után már nem utasíthatják el a csekket. A törvény védi önt.”

A bankigazgató tévedett a 10 napos szabállyal kapcsolatban, de a valós jogi helyzet még inkább Combsnak kedvezett. Az amerikai törvények szerint a fizető banknak egy szigorú határidő alatt kell visszautasítania a csekket, ami a beérkezést követő banki nap éjfélét jelenti. Ha ezt elmulasztja, felelősséggel tartozhat az összegért.

A bank azonban később meggondolta magát: zárolták Combs számláját, letiltották a kártyáját, és egy biztonsági tisztjük azzal fenyegette meg, hogy rendőrt hív, ha nem adja vissza a pénzt. Combs, aki a pénzt időközben egy másik, valódi banki csekkre váltotta és széfbe tette, a fenyegető fellépés hatására belállt a történetbe: azt mondta, addig nem adja vissza az összeget, amíg a bank írásban el nem ismeri a saját hibáit.

„Az volt az álláspontom, hogy ha »nincs levél, amelyben felelősséget vállalnak a hibájukért, nem adom vissza a pénzt, ami jog szerint az enyém«” – nyilatkozta később.

Az ügyből országos hír lett, és a közvélemény szinte egyöntetűen Combs mellé állt. Bár jogászai szerint jó eséllyel megtarthatta volna a pénzt, végül úgy döntött, visszaadja azt 1995. október 3-án. Döntését azzal indokolta, hogy nem akart erről a „kiskapuzásról” híressé válni.

A pénzért cserébe kapott egy levelet a banktól, amelyben elismerték a tévedésüket. „Annyira tökéletes volt. Olyan lapos. Semmiféle jutalom nem járt azért, hogy a helyes dolgot tettem. Mintha úgy nyertem volna, hogy odaadom a nyereményt” – emlékezett vissza.

A történet azonban itt nem ért véget. Combs az esetből egy humoros egyszemélyes előadást készített Man 1, Bank 0 (Ember-Bank 1-0) címmel, amellyel bejárta a világot, és amely egy hónapig futott a New York-i off-Broadway-n is.

Az előadással végül több mint 100 ezer dollárt keresett.

„Pont ez az irónia. Nagyon sokat köszönhetek a visszataszító bankoknak. Nemcsak azokért a bakikért, amelyek a műsorom alapját adják, hanem azokért a lépésekért is, amelyek tíz éve folyamatosan kedvező közeget teremtenek a műsoromnak” – összegezte a történteket.

Ajánljuk

FELFEDEZŐ

Frissült a radnaimark.hu, Magyar Péter leleplezte, hogy mi történt

Örülök, hogy az Index, az Origo, az ATV és a Blikk gondolkodás nélkül rárepült a mai csalira… - írta a miniszterelnök.

Elég sokan lehozták, hogy új tartalom jelent meg a radnaimark.hu oldalon. Aki rákattintott, elég nagy meglepetés érhette...

Magyar Péter nemrég tette közzé a posztját, amiben láthatóan jól szórakozik a felültetett érdeklődőkön.

"Frissült az ország leghíresebb szobájában történteket bemutató, Radnai Márk nevét viselő honlap.

Remélem a leleplező videó nem okoz csalódást sem a Fidesz vezetőinek, sem a propagandistáknak, sem a sokat látott szakértőknek? Az általuk átvert szavazóknak lehet, hogy igen.

Kommentben megtaláljátok a weboldalt.

ui.: Örülök, hogy az Index, az Origo, az ATV és a Blikk gondolkodás nélkül rárepült a mai csalira…?"

Ha megnézitek, elég nyilvánvaló, hogy mi is ez valójában.

Ajánljuk